理解心理帳戶,絕對是行銷人的一大武器,讓我們更理解消費者,也更有機會從消費者心中獲得更多成交機會。

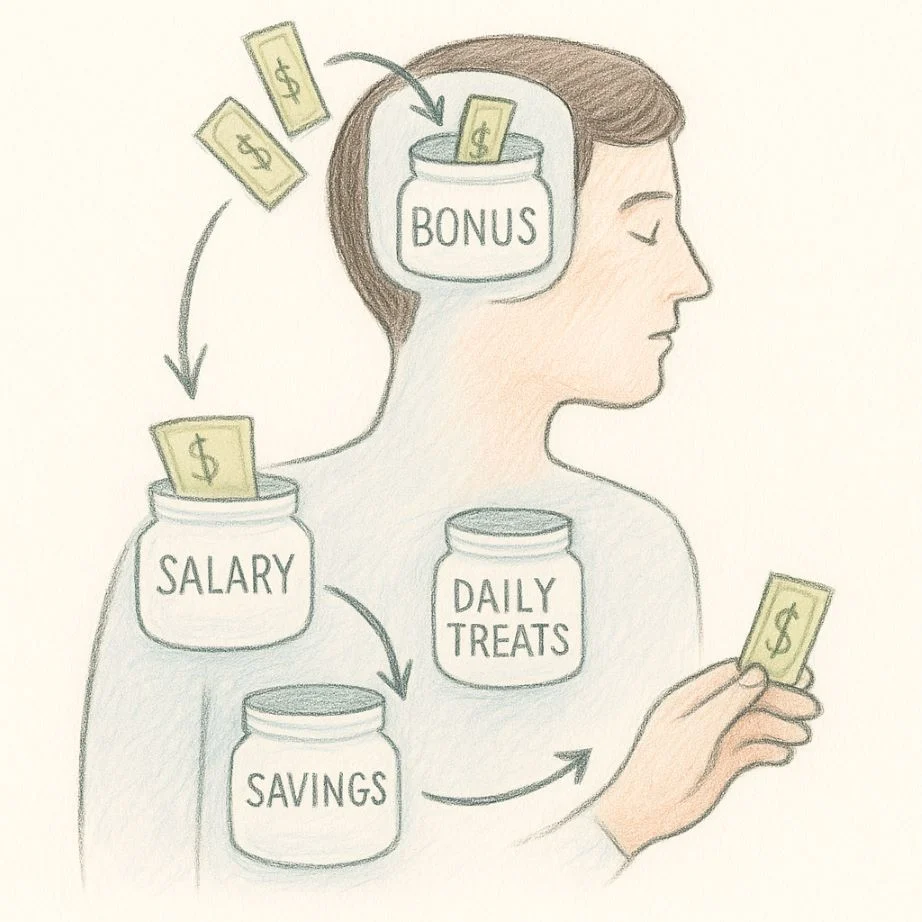

週五傍晚,銀行簡訊「叮」地跳出:年中獎金 $60,000 已入帳。Peggy 心想:「這筆錢或許可以拿去提前還房貸。」

就在此時,Instagram 推播一款新上市智慧手錶——主打「提升工作效率 30%」與「犒賞自己最時尚的禮物」。App 介面順手切成 12 期零利率;不到五分鐘,她已下單,還加購了金屬錶帶組。

隔天早晨,她回顧帳戶:房貸進度沒動,信用卡卻多了一筆 $5,000 消費。她並未覺得痛——因為這筆支出被自己列入「犒賞帳戶」;而獎金餘額則被視為「額外收入」,留待晚餐請客。

行為經濟學用「心理帳戶」(mental accounting)來解釋上述的情況。

對行銷人而言,這段「獎金→廣告→下單→自我合理化」流程,就是心理帳戶在真實世界的情況:當產品同時敲響「效率」與「犒賞」兩個帳戶,品牌又在消費者剛打開「幸運帳戶」的黃金時刻出現,成交幾乎無阻力。

理解心理帳戶,絕對是行銷人的一大武器,讓我們更理解消費者,也更有機會從消費者心中獲得更多成交機會。

「心理帳戶」是行為經濟學家 Richard H. Thaler 提出的理論,用來解釋「人們會依據金錢的來源、用途或心理標籤,把同一筆錢分割成不同的小帳戶」——即使經濟學上所有貨幣本該是可互換(fungible)的。

重點在於:心理帳戶把經濟學從「錢就是錢」的簡化邏輯,拉回到「錢是被賦予故事與情感」的真實世界,而這對於行銷人員來說非常重要。

Thaler 指出心理帳戶運作時有三個互相關聯的過程:

編碼(Coding):我們先對每一筆金錢流入/流出賦予意義(例如「獎金」或「日常工資」)。

分類(Categorization):再把這筆錢放進心中的某個「子帳戶」(如娛樂基金、房貸帳戶)。

評估(Evaluation):最後在各子帳戶內,獨立計算得失,常導致忽略整體財務狀況。

意外之財更敢花、敢賭:收到獎金或退稅後,人們把這筆錢歸為「幸運帳戶」,更願意消費或進行高風險投資——最新實驗稱為 house-money effect。

「咖啡錢」動不得:大學生再拮据也要買咖啡,因為那筆支出被鎖在固定的「日常享樂帳戶」,不受其他預算影響。

看到折扣就超支:折價、買一送一創造正向「交易效用」;即使並非必需,仍因「撿便宜」而多買。

一邊存錢、一邊欠卡債:精神上把「儲蓄」與「借款」分開管理,導致高利率信用卡債與低收益存款同時存在,學者稱之為「信用卡債之謎」。

延伸閱讀:《「行銷」(Marketing)到底是什麼?深入挖掘行銷定義與本質》

傳統經濟學假定 1 美元就是 1 美元,不論來源、用途或心理標籤。

而 Thaler 的心理帳戶證明人們會把錢分門別類,形成隔離的子帳戶,導致同一筆錢在不同情境下被賦予不同邊際價值。這直接動搖了可替代性與「總體財富一體評估」的核心前提。

經典理論認為個體的風險態度穩定且僅取決於整體財富水準。

心理帳戶揭露了「獲利帳戶」與「本金帳戶」的標籤會改變風險承受度,讓人對「剛贏來的錢」更願意豪賭(house-money effect),對「剛虧掉的錢」急於翻本(break-even effect)。

最新 2025 年的跨國實驗也觀察到相同模式,顯示風險喜好隨帳戶而移動,而非隨總財富移動。

標準模型假設購買決策取決於商品本身帶來的效用。

心理帳戶指出,人們還會計算「交易效用」——例如折扣標籤本身帶來的爽感,使得在折扣季花得比原價還多也心甘情願。

這解釋了促銷、優惠券、里程點數為何能持續左右消費行為,挑戰了「價格只影響預算線」的簡化觀點。

人們在心中替每筆金錢貼上標籤、放進不同「子帳戶」。這種「標籤效應」會改變價格敏感度、風險承受度與購買時機,因此直接影響行銷手法的成敗。

我們不只能拼規格,還可以引導人們用哪種心理帳戶來購買。

交易效用(Transaction Utility)

消費者在意的不只是產品效用,還有「我賺到了多少」。實驗顯示,有折價券時,人們願意為了享受折扣爽感而買更貴的選項,哪怕實際效用較低。

把折扣寫成「現折 NT$300」比「9 折」更能喚起「賺到」的心理帳戶,提升轉換率。

備註:「交易效用」(Transaction Utility)是 「這筆交易划不划算」的心理價值。

分期與後付

把一次性高支出切分進「月付帳戶」,能降低「痛感」並擴大市場。這利用了人們傾向在各子帳戶內做「窄式評估」(narrow bracketing)的習慣。

「免運」與捆綁

消費者往往把運費獨立為負向帳戶,消費者常願意多買一件商品來「填平」該帳戶的損失。把「免運」當作獨立收益框架,比直接降價更能促使J加購。

標籤重新定義

同樣的金額,若被貼上「投資自己」、「身心健康」、「愛自己(自我照護)」……等正向標籤,消費者更易動用預算。

2024 年芝加哥大學的工作論文發現,人們會先為支出形成 5–7 個標籤,再依此調整金額分配。

挖掘新的標籤、新的心理帳戶,就是行銷人的機會點。

奢侈品自我獎勵框架

2025 年的前沿研究指出,「先看社群、再買精品」的流程讓消費者把購買正當化為獎勵帳戶,降低罪惡感。品牌可以強調「犒賞自己」「慶祝里程碑」來匹配此帳戶。

獲利帳戶(House-Money Effect)

系統性回顧顯示,當消費者剛獲得意外收益或贏得獎金時,風險承受度與消費金額同步提升。

在退稅季、年終獎金後推出高價或高風險商品(如投資型保單、豪華旅遊),反應通常更熱烈。

補償性消費

當「生活必需帳戶」受限時,人們更傾向在「小確幸帳戶」放縱。行銷活動可在月底(薪水快用盡)推「小額高爽感」產品,如微奢咖啡、遊戲課金。

禮品卡、點數、專屬錢包

將現金轉為店內點數可把金錢從「全域帳戶」轉進「休閒消費帳戶」,提高留店率。這種心理隔離讓人對點數花費不痛不癢。

無形支付減少「付款痛」

手機閃付、一次設定的訂閱制把付款動作隱形化,弱化對「主帳戶」的損失感,因而提升續訂率與消費頻率。

促銷文案別只寫折扣:強調「賺到」「免運」或「一次省下」以喚起交易效用。

動態標籤:把產品對應到消費者最易打開的心理帳戶(獎勵、自我成長、必要支出)。

掌握風險情境:風險承受度隨帳戶而變,獲利入帳時推出高單價商品最有效。

降低付款痛:利用點數、訂閱、分期,把支出拆散到「無痛」帳戶。

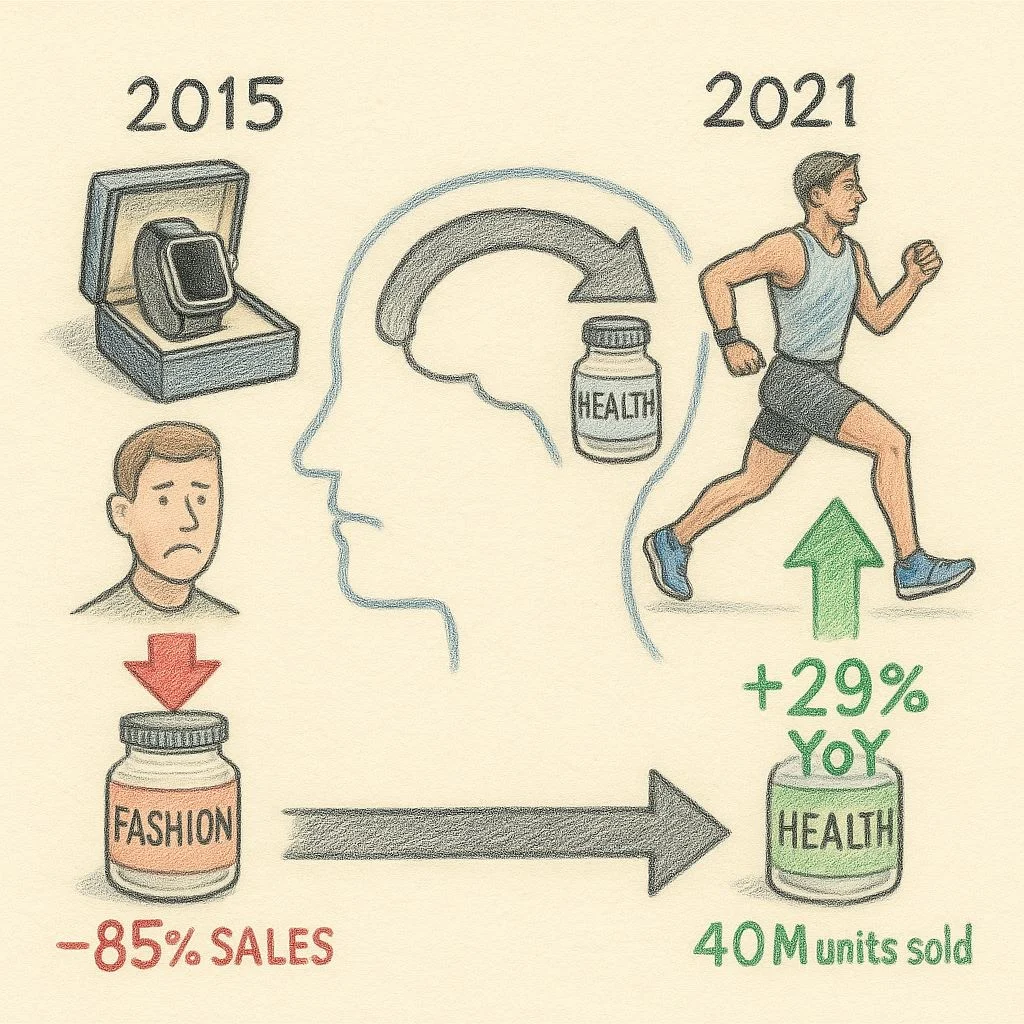

Apple Watch:從「時尚配件帳戶」轉進「健康投資帳戶」

2015 年首發時,Apple Watch 被包裝成高端時尚配件,甚至推出 US $10,000 的 Edition 版。許多消費者將它歸為「奢侈/衝動購買」帳戶,購買理由薄弱;上市三個月後銷量一度暴跌 85.7%。

2018 年起,蘋果把重心全面移向心率監測、跌倒偵測、ECG、血氧與 Fitness+ 服務,強化「預防醫療」和「運動夥伴」形象,讓產品自然嵌入消費者的「健康投資帳戶」。

而健康的帳戶,對於此產品來說更有說服力,也更容易促成購買。

偏好轉移後,2021 年單年銷量突破 40 萬支,年成長 29%;全球使用者在 2020 年已超過 1 億人,市佔穩居 30% 以上。

過去「買好玩」的阻礙,被「保護自己與家人健康」的正當化瞬間化解,溢價空間與續購率雙雙上揚。

當單一產品同時打開多個心理帳戶,會出現的三大效應。

商品若兼具「功能性」(日常/必要帳戶)與「享樂性」(獎勵/犒賞帳戶),消費者可用任一標籤來說服自己,降低罪惡感並提高願付價格與購買機率。

近年 VR 與沉浸式體驗研究證實,當使用者同時感到「好用」與「好玩」時,滿意度、忠誠度顯著上升。

若產品同時滿足多種心理帳戶,消費者能把原本屬於「實用預算」的金額與「犒賞預算」合併,從而接受比基本款更高的價格。2025 年對奢侈品的調查也指出,心理帳戶成為「自我獎勵」的強力正當理由,放大了社群推貨效應。

若消費者遲遲無法決定該從哪個帳戶支付,可能陷入「多重歸屬」的猶豫,延後轉換,事後整體檢視時也較易出現懊悔或退貨。